Az emberi erőforrás gazdálkodás alapfeladata, hogy biztosítsa a szervezeti célok eléréséhez szükséges humán potenciált. Nem elegendő azonban a toborzás és kiválasztás révén megszerezni a kívánt munkaerőt, képezni, ösztönözi és motiválni is kell annak érdekében, hogy a szervezeti célok eléréséhez szükséges magatartást tanúsítsák és hatékonyan lássák el feladataikat (László-Poór, 2016). A munkavállalók önálló személyiséggel, érdekekkel rendelkeznek, ezért magatartásuk befolyásolása komplex kihívást jelent, amelynek egyik alappillére a munkavállalók kompenzálásának és javadalmazásának humánpolitikai tevékenysége. Az ösztönzésmenedzsment az EEM kiemelt területe; elsődleges eszköz a szervezet stratégiai célkitűzéseinek eléréséhez szükséges emberi erőforrás állomány megszerzésében, megtartásában és motiválásában (Petró, 2014). A mai szervezetek jelentős része emberi erőforrásait a legértékesebb vagyontárgyainak tartja, és úgy tekint rájuk, mint akik a szervezeti siker vagy kudarc letéteményesei, és menedzselésük során sem csupán a hozzájuk kapcsolódó magas költséghányadot, hanem inkább a megtérülő befektetési lehetőséget látják bennük (Karoliny, 2017).

A munkáltatónál alkalmazható javadalmazási rendszer két fő területre osztható: egyrészt a munkabérre, amelynek kifizetése a munkáltatónak jogszabályon alapuló kötelezettsége, másrészt a béren kívüli juttatásokra, amelyek alkalmazása – kevés kivételtől (pl.: törvényi előírások) eltekintve – a munkáltató egyoldalú döntésén alapul. A béren kívüli juttatások adhatók egy fix rendszer keretében, illetve az egyes munkavállalók eltérő igényeihez igazodva, az általuk kiválasztott formában. Ez utóbbi rendszert, a választható béren kívüli juttatásokat nevezzük cafeteria rendszernek. A cafeteria a munkavállalói béren kívüli juttatások szervezeten belüli menedzselésének rugalmas eszköze, mely a munkáltató anyagi ösztönzési rendszerének hatékony kialakításában játszik fontos szerepet. A választható béren kívüli juttatások rendszere immár 20 éve van jelen Magyarországon. A jogszabályváltozások évente újragondolásra késztetik a munkáltatókat. A választható béren kívüli juttatási rendszerek magyarországi gyakorlatának megismerésével több kutatás is foglalkozik. A 2017. évi Cafeteria – Magyarország felmérésre támaszkodó szekunder elemzésünk során arra kerestük a választ, hogy az adó- és pénzügyi változások hogyan hatnak a vállalatok/intézmények juttatás menedzselésére és cafeteria rendszerére. Másodsorban pedig összefüggéseket kerestünk arra vonatkozóan, hogy a szervezetek döntését milyen külső tényezők és belső adottságok befolyásolják. Mielőtt még rátérünk a kutatás eredményeire, tekintsünk át a témával kapcsolatos fontosabb témaköröket.

Ösztönzésmenedzsment

Az ösztönzési rendszer funkciója az, hogy a szervezet stratégiájával összhangban, a szervezet célkitűzéseinek megfelelően, kielégítse a munkavállalók igényeit, és ezáltal növelje a munkavállalók motivációját és elkötelezettségét a munkáltató iránt (László-Poór, 2016). Hámori és szerzőtársai (1998) szerint az ösztönzés alkalmas eszköz az emberi erőforrásokban rejlő tartalékok feltárására, hasznosítására, mely végső soron a munka hatékonyságának fokozására késztet, ezért minden figyelmet megérdemel. Az ösztönzés eszköz a menedzsment kezében, mely elősegíti a szervezeti célok teljesítését, erősíti a munkavállaló kötődését a vállalathoz. A munkavállaló a szervezeti cél teljesítésében akkor érdekelt, ha a munkáltató segíti szükségleteinek magasabb színvonalú kielégítését (László et al., 2013). Az ösztönzési rendszernek kulcsszerep jut a szervezeti célok elérésben, a megfelelő felkészültségű és motiváltságú emberek szervezetbe vonzása és megtartása révén (Bakacsi et al., 2000). A helyes ösztönzési politika célja tehát olyan rendszer kialakítása és működtetése, amely a szervezeti célok teljesítését segíti elő azáltal, hogy módszereket dolgoz ki a megfelelő munkaerő megszerzésére, megtartására és motiválására (László et al., 2013).

Az ösztönzés akkor látja el hatékonyan a feladatát, ha felépítésekor a környezeti tényezők oldaláról elemzésre kerülnek a várható hatások, korlátok. Az ösztönzési rendszer kialakításakor a munkáltatónak fel kell térképeznie a munkaerő-piaci helyzetet, a munkakör fontosságát és „értékességét”, vagyis az árát. Nem hagyható figyelmen kívül a vállalat kultúrája és kialakult hagyománya. Nem mulasztható el az emberi magatartás vizsgálata sem, mivel a munkahelyi magatartást szükségletek, értékrendek, attitűdök, normák és szokások is befolyásolják. A jól megtervezett ösztönzési rendszer illeszkedik a szervezeti kultúrához, támogatja a szervezeti változásokat, önmagában azonban nem változtatja meg a dolgozók elvárásait, értékrendszerét (Bakacsi et al., 2000).

Az ösztönzési rendszer tág kategória, mivel az anyagi és nem anyagi juttatásokat, anyagi és erkölcsi ösztönzőket egyaránt magába foglalja; az ösztönzési rendszernek szűkebb és tágabb értelmezése is ismeretes. Szűkebb értelemben javadalmazást értünk alatta (magát a kompenzációt). Ebben a felfogásban a javadalmazási rendszer elemei a bérrendszer és a béren kívüli juttatások rendszere, amelyek együtt adják a legfontosabb anyagi ösztönzőket. Az ösztönzés tágabb értelmezésben magába foglalja − az előzőeken kívül − a nem anyagi ösztönzőket (külső, belső motivációk, biztonsági szükségletek, előléptetés, munkakör-gazdagítás stb.) is.

Javadalmazási rendszerek

A kompenzációs stratégia és a javadalmazási rendszer az EEM egyik központi kérdése, az egyéni és szervezeti célok összehangolása révén az üzleti teljesítményt növelésének hatékony eszköze (Armstrong, 2010; Brown 2001; Gilmore-Williams, 2013; Torrington et al., 2014), miközben nemcsak a szervezet, hanem az ott dolgozók javát is szolgálja (Armstrong-Taylor, 2014; Jones-George, 2015, Mondy-Martocchio, 2016). Javadalmazási rendszert elsősorban a szervezet technológiájának és kultúrájának függvényében érdemes választani, de elképzelhető az is, hogy a szervezet egyes csoportjai eltérő logikájú javadalmazásban részesülnek (Bakacsi et al., 2000). A javadalmazási csomag kialakítását belső és külső tényezők egyaránt befolyásolhatják. Belső tényezők: a szervezet javadalmazási elvei, a munkakör értéke, a munkaadó fizetési képessége, és a kompenzációs filozófia. Külső tényezők: a munkaerő-piaci viszonyok, a regionális fizetési viszonyok, a kollektív szerződés megléte és a törvényi szabályozások (Mondy-Martocchio, 2016). A szervezet kompenzációs filozófiáján múlik, hogy melyik tényezőre milyen súlyt helyez a konkrét javadalmazási csomag kialakításánál (Elbert et al., 2000).

Közvetlen javadalmazáson a szervezeteknél kialakított bérezési formák és módszerek, valamint az ezekből összeálló rendszerek összességét értjük, amelyek az alapbér és a mozgóbér különböző változatait foglalja magába. A béren kívüli juttatások a közvetett javadalmazás azon elemei, amelyeket a munkáltató a béren és kiegészítésein kívül nyújt a dolgozónak, így része az alkalmazottak teljes javadalmazási csomagjának. Vonzó juttatások nyújtása fontos eszköz egy szervezet számára, amely hozzásegíti, hogy magához vonzza és megtartsa a magas minőségű munkaerőt (Messmer, 2007; Mondy-Martocchio, 2016; Urbancová-Snydrová, 2017). Az alkalmazotti kapcsolatok alapvető fontosságú része és eszköze a munkavállalói elégedettség mérése és ezzel összefüggésben, a munkáltatónál működő javadalmazási, juttatási rendszerek fejlesztése, és a juttatások mértékének növelése (László, 2016). Bár a juttatások a szervezet oldaláról jelentős költséget emésztenek fel, csökkentésük, visszavonásuk elég nehezen fogadtatható el a munkavállalókkal és az érdekképviseletekkel. A béren kívüli juttatások megtartását vagy annak megszüntetését egyaránt befolyásolják a munkaadói szempontok (juttatások aránya a teljes kompenzációs csomagban, versenytársak ajánlatai, juttatások szerepe milyen mértékű a munkavállalók vonzásában és megtartásában, jogszabályi megfelelés), illetve a munkavállalói szempontok (igények, szükségletek kielégítése, elégedettség) is (Milkovich et al., 2011).

Rugalmas juttatások - Cafeteria

A cafeteria munkáltatói javadalmazási forma, amelyet a vállalat nyújt a munkavállalónak, elnevezés az angol cafeteria szóból származik, jelentése kávézó, önkiszolgáló étterem. A cafeteria rendszer az Amerikai Egyesült Államokból indult el az 1970-es években, hazai térhódítása az 1990-es évek második felében kezdődött el. Egyes vélemények (Bakacsi et al., 2000; László et al., 2017; Milkovich et al., 2011; Poór et al., 2013a) szerint mára dolgozók megtartásának, valamint a kedvező szervezeti légkör fenntartásának az eszközévé vált. A munkajövedelmen belül a dolgozóknak nyújtott ellátás a munkahelyi gondoskodás kifejeződése, az érdekeltségi rendszer része. A rugalmas juttatási program választási lehetőséget nyújt a többféle elem vagy azok szintjei között (Bakacsi, 2003). A munkavállaló keretösszege terhére, saját preferenciái szerint szabadon választhat a juttatási elemekből, ami lehetőséget biztosít az eltérő igények kielégítésére (Bakacsi et al., 2000; Mondy-Martocchio, 2016; László et al., 2017). Kutatások sora bizonyítja, hogy a munkavállalói elégedettség növekedéséhez nagyban hozzájárulnak a rugalmas juttatások (Stewart-Brown, 2014). A megfelelően összeállított juttatási csomag hosszú távon lojális, a szervezet iránti elkötelezett dolgozókat eredményez (László et al., 2017). Ebből a szempontból nem elhanyagolható az sem, hogy a versenytársak által nyújtott cafeteria juttatásokhoz, szolgáltatásokhoz képest milyen a cég által nyújtott juttatás mértéke, komplexitása, használhatósága. Egy jól kialakított rugalmas juttatási rendszer növeli a szervezet munkaerő-piaci presztízsét (Bakacsi et al., 2000), ahol ezáltal versenyelőnyre tehet szert. A munkáltatók számára a rugalmas juttatás átláthatóbbá teszi a költséggazdálkodást. A költségek beépíthetőek az emberi erőforrás költségeibe, a vállalati üzleti tervbe és a HR kontrolling révén tervezhetővé, ellenőrizhetővé válik a folyamat. Mód van a hibák korrekciójára, a visszacsatolásra. A rugalmas juttatási rendszer formálja és alakítja a szervezeti kultúrát, megkövetel bizonyos fokú önállóságot az alkalmazottaktól is (Poór et al., 2013b).

A hatékonyan működő rugalmas cafeteria rendszer gondos tervezést, körültekintő folyamatelemzést, olajozottan működő ügyintézést és kétirányú folyamatos kommunikációt igényel. Amennyiben e tényezők közül valamelyik hiányzik, a rendszer nem lesz működőképes és sikeres. A rendszer bevezetését követően a ráfordítások megtérülése a dolgozók növekvő elégedettségében mutatkozik majd meg. A juttatási elvek kialakítása a rendszer bevezetésének a kulcsa, bonyolult, összetett folyamat, mely kellő körültekintést igényel. Nagyobb vállalatok esetében e folyamatba az érdekképviseletek és az Üzemi Tanács bevonása is szükséges, mivel csak szakszervezeti egyetértéssel módosítható a Kollektív Szerződés, az Üzemi Tanácsnak pedig a jóléti juttatásokat érintő kérdésekben együttdöntési joga van (Fata et al., 2013). A juttatási rendszert kialakítása alapos tervezést igényel, melynek során meg kell határozni a jogosultak körét, a juttatások fajtáit, mértéküket és arányukat az ösztönzési csomagon belül, ki kell alakítani a jogosultsági feltételrendszert, az igénybevétel módját és a választási kombinációkat. A szakirodalmi adatok alapján 6-12 db juttatási elem az az optimális mennyiség, mely még elegendő választási lehetőséget nyújt a munkavállalóknak és a rendszerben történő nyilvántartás kialakítása is viszonylag egyszerűen megoldható.

A hazai és a nemzetközi gyakorlatban egyaránt számos különböző cafeteria modell létezik (Foot et al., 2016; László et al., 2017; Miranda-Springer, 2004). A listából történő szabad választás számos előnye, hogy a legszélesebb választási lehetőséget biztosítja, ezáltal az összeállított lista valójában a munkavállaló igényeit tükrözi. Hátránya, hogy a nyilatkoztatás komolyabb munkát igényel, illetve többlet adminisztrációval jár. Csomagok közötti választás esetén a szervezet a munkavállalók különböző csoportjai számára különböző összetételű csomagokat állít össze. Előnye, hogy a nyilatkozatok kitöltése egyszerűbb, így az azokkal járó adminisztráció is kevesebb. Hátránya, hogy a munkavállalók választási lehetősége a javasolt csomagok közötti szelektálásra korlátozódik, továbbá az összeállított csomagok nem tükrözhetik az összes munkavállaló valós igényét. Kombinált megoldás esetén a munkavállalók eldönthetik, hogy az előzetesen kialakított csomag közül kívánnak-e választani vagy ők kívánják meghatározni az egyes juttatási elemeket. Előnye, hogy a munkavállaló a habitusának megfelelő döntési lehetőségek között választhat. Hátránya, hogy a kétféle típusú nyilatkozattétel lehetősége több kommunikációval, adminisztrációval jár.

A munkahelyeken egyre nagyobb teljesítményelvárásnak kell megfelelni, melyért cserébe munkavállalók versenyképes jövedelmet és juttatásokat várnak. A cafeteria rendszer nagy előnye, hogy egyénre szabottan tudja a munkáltató a munkavállalók különböző igényeit kielégíteni. Lehetőséget ad évenként más-más juttatások igénybevételére; ez azonban a munkáltatót terhelő adminisztrációs terheket növeli a fix béren kívüli juttatásokhoz képest (Mondy-Martocchio, 2016). Kiemelkedő jelentőséggel bír a juttatások diszkriminációmentes igénybevételének a biztosítása is, mely azt jelenti, hogy valamennyi munkavállaló részére azonos feltételekkel és azonos módon adnak lehetőséget a juttatások közti választásra. A cégek többsége az évek során – az érdekképviseletekkel együttműködve, a munkavállalói visszajelzések alapján – folyamatosan tökéletesíti a cafeteria rendszerét.

A cafeteria szerepét az is előtérbe helyezi, hogy igen nagy munkaerőhiány keletkezett hazánkban és a környező országokban. A jól menedzselt béren kívüli juttatási rendszer szintén segíthet ebben a helyzetben (Fata, 2016).

Cafeteria Magyarországon

Mielőtt még az eredményekre rátérünk, fontosnak tartjuk megemlíteni azt is, hogy a munkáltatók hogyan határozzák meg az adott évi cafeteria keretet. A cég belső adottságai nagymértékben befolyásolják azt, hogy 2017. évben milyen összegű keretet állapítanak meg. A keretösszeg meghatározásának leggyakoribb módja a minden dolgozóra kiterjedően egységes fix keretösszeg, illetve az egyes dolgozói csoportonként eltérő, de a csoportokon belül egységes fix keretösszeg. A keretösszeg meghatározása történhet úgy is, hogy az alapbér meghatározott százalékát veszik alapul. A 2017. évi Cafeteria – Magyarország kutatási zárójelentés részletesen tartalmazza, hogy ebben az évben a szervezetek milyen összegben határozták meg a keret összegét (Poór et al., 2017). A dolgozók számára egy adóévben elkölthető cafeteria keretösszegek szervezetenként meglehetősen eltérnek. Az elmúlt évek Cafeteria – Magyarország kutatási zárójelentései szerint (Poór J. et al., 2013c, 2014, 2015, 2016, 2017) a 100 ezer forint alatti és az 500 ezer forintnál magasabb keret biztosítása igen ritka. A cafeteriát működtető szervezetek többsége 150 ezer Ft és 400 ezer Ft közötti keretösszeget biztosít dolgozóinak. A bruttó összeg változásától függően a nettó összeg változatlan maradhat, illetve kedvező vagy kedvezőtlen irányba változhat. A nettó összeget a bruttó keretösszeg változásán kívül az is meghatározza, hogy a kínált cafeteria elemek közterheiben, illetve azoknak a dolgozókra hárításában milyen esetleges változás történt. A cafeteriát működtető szervezetek több, mint fele évről-évre nem változtatja meg a keretösszeget. A cégek kevesebb, mint egynegyede növeli a keretösszeget, ezáltal a dolgozói juttatások keretösszege is emelkedik. Összességében elmondható, hogy a cégek döntő többsége igyekszik megőrizni vagy akár növelni is a dolgozók nettó juttatásainak értékét.

A 2017. évben a változás a cafeteria területén egyrészt az adó- és járulékterhekkel, másrészt a juttatási elemek kedvezményes, illetve kedvezmény nélküli kategóriák átrendeződésével kapcsolatos. Az EHO 27 %-ról 22 %-ra csökkent, mely pozitív hatással van a cafeteria elemek adóterhelésére. A jelzett változás következtében 43,66 %-os a kedvezmény nélküli juttatások adó mértéke, illetve 34,51 %-ról 34,22 %-ra mérséklődött a kedvezményes adóteher (Adóvilág, 2017). Az Erzsébet utalvány, az Önkéntes Nyugdíjpénztári, illetve az Önkéntes Egészségpénztári hozzájárulás kikerült a kedvezményes juttatások csoportjából, a mobilitás célú lakhatási támogatás és az óvodai és bölcsődei szolgáltatás pedig bekerült a kedvezményesen adható juttatások közé.

A minta jellemzői

A korábban is idézett vizsgálataink alapját képező mintát a 2013. óta évente hasonló időpontban és rendszerességgel elvégzett Cafeteria-Magyarország kutatás adta. Ezt a kutatást hasonló módszerrel és kérdőívvel – csak az adó-és járulék változások által megkövetelt korrekciókkal – végeztük. Az adatgyűjtés kisebb részben személyes adatgyűjtéssel és nagyobb részben online kérdőíves módszerrel történt. A tipikus válaszadóink nagyobb szervezeteknél a HR szakemberek, míg kisvállalatoknál, ahol nem volt ilyen szakember, ott menedzsment vagy tulajdonos válaszolta meg a kérdőívünket. Főleg az interjús adatgyűjtésnél rövidebb-hosszabb elemzést is készítettek az adatgyűjtők. A 2017. évi Cafeteria – Magyarország kutatás során, amikor is több mint 10.000 szervezetet kerestünk meg e-mailen keresztül, 448 válasz (4,48%) volt értékelhető. A kérdőíves felmérésben 307 hazai tulajdonú, 118 külföldi, 23 vegyes tulajdonú vállalat vett részt. A válaszadók több, mint ¾-e a versenyszférához, 13%-uk a közszférához, 5%-uk pedig a non-profit szférához tartozik. 25%-uk az iparban, 16-16%-uk a kereskedelemben és a pénzügyi szektorban működik, 23% pedig az egyéb kategóriába tartozott. A szolgáltatási területeken működő vállalkozások összességében mintegy felét teszik ki a teljes mintának. A válaszadók döntő többsége (41%) a közép-magyarországi régióban, 29%-uk a dunántúli térségben, míg 21%-uk pedig az Alföldön működik. A felmérésben döntő többségben kis- és középvállalkozások, illetve mikro vállalkozások vannak jelen, ők a válaszadók 75%-át teszik ki, a vizsgált szervezetek egynegyedénél haladja meg a foglalkoztatottak létszáma a 250 főt. 50 millió Ft alatti éves árbevétellel a válaszadók 23%-a, 50-500 millió Ft közötti éves árbevétellel a válaszadók 22%-a rendelkezik, 55%-uknak pedig 500 millió Ft fölötti az árbevétele.

A résztvevő szervezetek által nyújtott juttatási formák

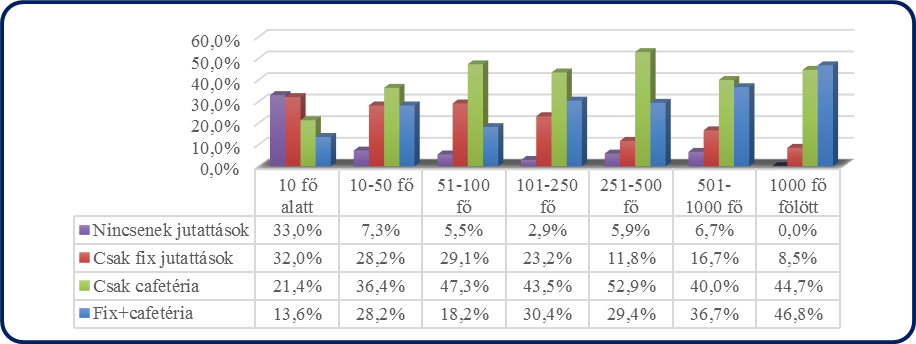

A juttatások a szervezetek ösztönzési rendszerének fontos elemét képezik. Egy juttatási rendszer a munkáltató által fixen meghatározott elemeket nyújthat a dolgozóknak vagy cafeteria rendszer keretében kínálja az egyes elemek közti szabad választás lehetőségét. A válaszadók közül az 1000 fő fölötti szervezeteknél 100%-ban vannak juttatások, míg a 10 fő alatti vállalkozásoknál jóval kisebb (67%) ezek aránya. Ez az eredmény összhangban van azzal az általános tapasztalattal, hogy a KKV-knál a korszerű HR megoldások kevésbé vannak jelen (Karoliny et al., 2000; Kiss-Poór, 2006; Poór, 2013). A válaszadó szervezetek 89%-a alkalmazta a béren kívüli juttatásokat javadalmazási politikájában 2017. évben. Közülük 4% jelezte, hogy a juttatások bizonyos dolgozói csoportokra korlátozottak, 58% az összes dolgozó számára egységesen biztosít juttatást, 37% pedig minden dolgozó részére ad juttatást, azonban dolgozói csoportonként eltérő módon. A felmérésben részvevő vállalatok/intézmények 27%-a csak fixen rögzített juttatások formájában biztosítja a dolgozói számára a béren kívüli juttatásokat. A szervezetek 43%-ának csak rugalmas, egyéni választást lehetővé tevő cafeteria rendszere van, míg a béren kívüli juttatásokat biztosító szervezetek 30%-ánál bizonyos elemek rögzítettek és emellett cafeteria rendszert is működtetnek. Ezek a juttatási formák a különböző méretű szervezetekben eltérő arányban vannak jelen (1. ábra).

1. ábra. Juttatási formák megoszlása dolgozói létszám kategória szerint (N=448)

Forrás: Saját szerkesztés a 2017. évi Cafeteria – Magyarország kutatási zárójelentés felhasználásával

Forrás: Saját szerkesztés a 2017. évi Cafeteria – Magyarország kutatási zárójelentés felhasználásával

Látható, hogy a dolgozói létszám nagysága befolyásolja, hogy a szervezetben biztosítanak-e juttatást, vagy sem, s amennyiben igen, akkor azt fixen és/vagy cafeteria formájában teszik-e. A 10 fő alatti vállalkozások egyharmadában semmilyen béren kívüli juttatást nem nyújtanak. A létszám növekedésével csökken azon válaszadók száma, ahol kizárólag fix juttatásokat biztosítanak: a 10 fő alatti vállalkozások 32%-ára, az 1000 fő fölöttiek 8,5%-ára jellemző ez, ugyanakkor a fix juttatásokat és cafeteriát is nyújtó válaszadók aránya magasabb a nagyobb létszámú szervezetek esetében. A több mint 1000 fős szervezetek közel fele (47%) nyújt fix és cafeteria juttatást egyaránt a munkavállalóinak. Az 50 főnél nagyobb szervezetek közel fele kizárólag cafeteria rendszert működtet.

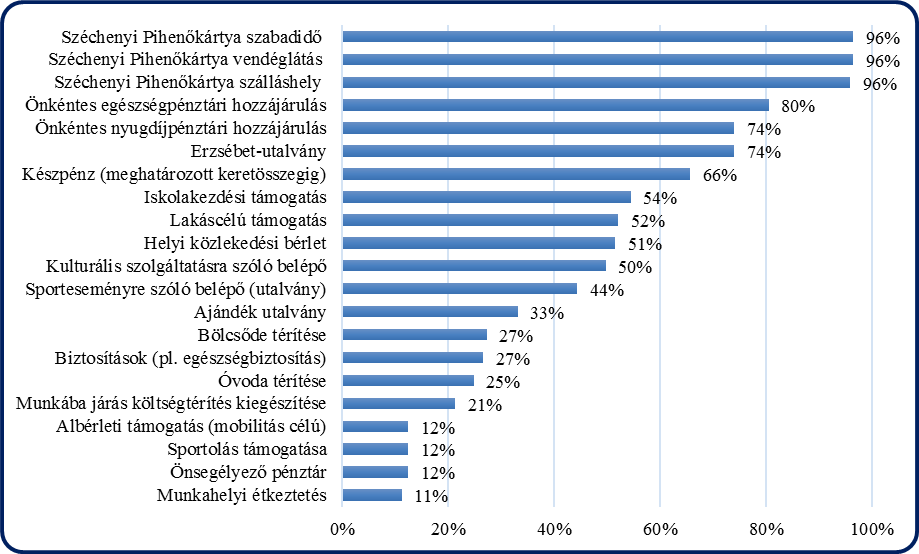

A kizárólagosan cafetéria rendszert működtető 169 válaszadónál a legnépszerűbb kínálati elem a SZÉP kártya volt, 96%-uk biztosítja ezt a lehetőséget a dolgozóinak. Ezt követte az Önkéntes Egészségpénztári hozzájárulás (80%), míg az Erzsébet-utalvány és az Önkéntes Nyugdíjpénztári hozzájárulás 74%-kal a harmadik helyre került (2. ábra).

2. ábra: A szervezetek által nyújtott cafeteria elemek megoszlása (N=169)

Forrás: Saját szerkesztés a 2017. évi Cafeteria – Magyarország kutatási zárójelentés felhasználásával

Forrás: Saját szerkesztés a 2017. évi Cafeteria – Magyarország kutatási zárójelentés felhasználásával

A szervezetek a juttatási rendszereik üzemeltetésével járó adminisztrációt nem szívesen adják ki a kezükből, a válaszadó szervezetek 87%-a saját maga oldja meg ezt, 10%-a részben házon belül adminisztrál, részben kiszervezi az ezzel járó feladatokat, míg csupán 2% szervezi ki teljes mértékben ezt a tevékenységet. A cafeteriát működtető szervezetek több, mint egynegyede alkalmaz olyan informatikai megoldást, amelyen keresztül a dolgozók naprakészen nyomon követhetik (employee self-desk) cafeteria egyenlegük állását és az év során felhasznált juttatásaikat. Az adminisztráció hozzáigazítása az adótörvények évről-évre történő változásaihoz a szervezetek csak elenyésző hányadnak jelent nagyobb nehézséget (5%), míg 23%-ának ez egyáltalán nem okoz gondot. Egyértelműen azon szervezeteknél okoz ez kevésbé nehézséget, ahol valamilyen szoftveres megoldást alkalmaznak a cafeteria adminisztrációjára.

Eredmények

A következőkben a felállított hipotézisek mentén mutatjuk be a kapcsolódó eredményeket.

- A cafeteria kialakításában/fenntartásában szerepet játszó tényezők és a cégek szektoriális elhelyezkedése között összefüggés van. A versenyszférában sokkal inkább szempont a munkavállalók elkötelezettségének és elégedettségének növelése a cafeteria juttatások révén, mint a közszférában.

Az adott szervezetnél alkalmazható ösztönzési rendszert számos szervezeten kívüli és belüli tényező befolyásolja. Az ösztönzési politikát meghatározza az adott szervezet értékrendje, működési területe, ágazat szerinti besorolása, gazdasági helyzete, dinamikája, jövedelemtermelő és finanszírozó képessége. Az ösztönzési rendszer kialakításánál a szervezeti adottságok mellett figyelembe kell venni azt is, hogy a munkáltató olyan juttatást vagy feltételeket kínáljon, amely igazodik az adott munkavállalói csoport értékrendjéhez, szükségleteihez (László-Poór, 2016).

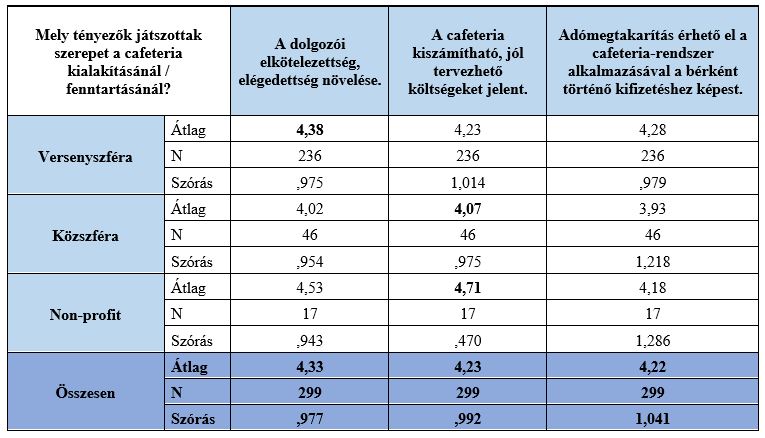

A 299 válaszadó szervezet szerint a cafeteria kialakításánál és fenntartásánál kiemelkedően fontos szempontnak számít a dolgozók elkötelezettségének és elégedettségének növelése, a költséghatékonyság, amely cafeteria rendszer alkalmazásával érhető el a bérben történő kifizetéshez képest, illetve a költségek tervezhetősége, kiszámíthatósága. A válaszadók 52%-a nagyon fontosnak tartja azt, hogy jelentős adómegtakarítás érhető el a cafeteria rendszer alkalmazásával, fontos és nagyon fontos értékelést adott a megkérdezettek 83%-a. Azt, hogy a dolgozók jobban értékelik és érzékelik a juttatások értékét és azt, hogy a cafeteria kiszámítható, jól tervezhető költségeket jelent a szervezetek számára, egyaránt a szervezetek 76%-a értékelte nagyon fontos vagy fontos szempontnak. A versenyszférához tartozó szervezetek a dolgozói elkötelezettség és elégedettség növelését tartották a legfontosabbnak (átlag= 4,38), míg a közszférához és a non-profit szférához tartozók a cafeteria kiszámíthatóságát és tervezhetőségét (átlag=4,07 illetve 4,71) (1. táblázat).

1. táblázat: A cafeteria kialakítását/fenntartását befolyásoló

kiemelkedően fontosnak tartott tényezők működési terület szerint (N=299)

Forrás: Saját szerkesztés

Forrás: Saját szerkesztés

Összességében a legkevésbé fontosnak értékelt szempontok: a munkáltatói versenyképesség nő (átlag=3,57), a dolgozók jobban értékelik, érzékelik a juttatások értékét (átlag=3,63) és a cafeteria bevezetésével, a dolgozók megszerzése és megtartása (átlag=3,69), valamint a dolgozói motiváció növelése (átlag=3,72). A versenyszférához tartozó szervezetek azt a szempontot tartják legkevésbé fontosnak, hogy a dolgozók jobban értékelik, érzékelik a juttatások értékét (átlag=3,66), ezzel szemben a közszférához és a non-profit szférához tartozó szervezetek – egyáltalán nem meglepő módon – a munkáltatói versenyképességet jelölték (átlag=2,91 és 3,29). A szektor és a munkáltatói versenyképesség növelése között szignifikáns (Sig=0,000) gyenge (Eta=0,254) összefüggés mutatható ki, míg a többi változó esetében nem mutatható ki szignifikáns kapcsolat.

Az elemzés azt mutatja tehát, hogy a cafeteria kialakításában/fenntartásában szerepet játszó tényezők és a cégek szektoriális elhelyezkedése között összefüggés van, és a versenyszférában sokkal inkább szempont a munkavállalók elkötelezettségének és elégedettségének növelése a cafeteria juttatások révén, mint a közszférában.

A cafeteria kialakítását befolyásoló tényezőket azon 23 válaszadó körében is megvizsgáltuk, akik a cafeteriát a jövőben kívánják bevezetni. A 23 szervezetből 22 a versenyszférához tartozott. Náluk első helyen az a szempont állt, hogy a cafeteria kiszámítható és jól tervezhető költséget jelent (4,45), míg második legfontosabb szempont az volt, hogy a cafeteria rendszer alkalmazásával adómegtakarítás érhető el a bérben történő kifizetéshez képest (4,32), és csak 3. helyen követi ezeket a dolgozók elkötelezettségének és elégedettségének növelése (4,27).

- A cafeteria kialakításában/fenntartásában szerepet játszó tényezők és a cafeteria bevezetésének időpontja között összefüggés van. Minél későbbre esik a cafeteria bevezetése az adott szervezetnél, annál inkább fontos szemponttá válik a munkavállalók megszerzése, megtartása és a munkavállalók elkötelezettségének, elégedettségének és a munkáltató versenyképességének a növelése.

Az utóbbi időben egyre inkább jellemző az a munkáltatói felfogás, hogy egy vonzó munkahely olyan versenyképes javadalmazási csomagot kínál, amelynek része a cafeteria rendszer. A juttatások, ezen belül is a cafeteria egyre inkább olyan alapkövetelmény, amelynek megléte vagy hiánya a dolgozói elégedettségre van kihatással (Poór et al., 2013a).

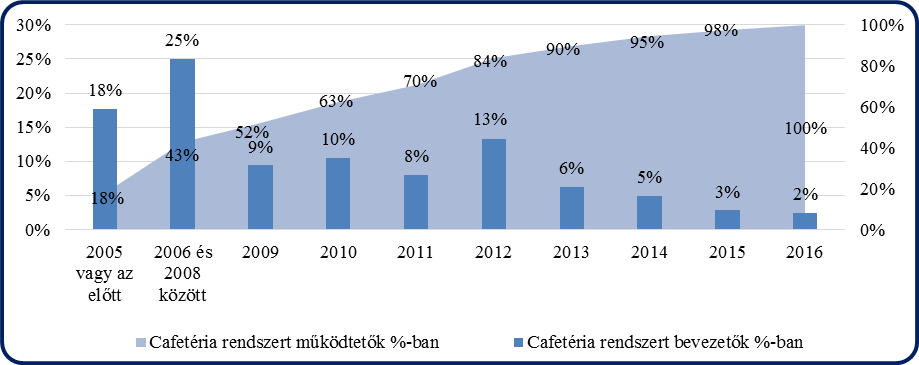

A 3. ábra a jelenleg működő cafetéria rendszerek bevezetésének időbeli alakulását mutatja. Az oszlopok jelentik a cafeteria rendszert adott évben bevezető szervezetek százalékos arányát, a terület diagram pedig az adott időszakig bevezetett rendszerek százalékos arányát fejezi ki. Legnagyobb arányban 2006 és 2008 között vezettek be cafeteria rendszert, 2012 után a cafeteria rendszerek bevezetése csökkent, mely annak köszönhető, hogy a rugalmas juttatásokkal élni kívánó munkaadók már korábban éltek ezzel a lehetőséggel.

3. ábra: Jelenleg működő cafeteria rendszerek időbeni alakulása

Forrás: Saját szerkesztés a 2017. évi Cafeteria – Magyarország kutatási zárójelentés felhasználásával

Forrás: Saját szerkesztés a 2017. évi Cafeteria – Magyarország kutatási zárójelentés felhasználásával

A cafeteria bevezetésére vonatkozó időadatokat négy kategóriába csoportosítottuk: (1) 2006 előtti, (2) 2006-2010 közötti, (3) 2011-2014 közötti, (4) 2015-2016 évi bevezetés. Azok a szervezetek, amelyek 2005-ben vagy azt megelőzően (átlag=4,44), illetve 2015 és 2016 években (átlag=4,73) vezetették be a cafeteriát, a dolgozói elkötelezettség és elégedettség növelését tartották a legfontosabbnak. Ez utóbbi esetben a szórás értékek a válaszok homogenitását mutatják, a válaszadók ezt egyöntetűen fontos és nagyon fontos tényezőnek tartják. Ugyanakkor azon szervezetek, amely 2006 és 2010 között vezették be a cafeteriát a kiszámíthatóságot és a tervezhetőséget (átlag=4,43), míg azok, akik a 2011-2014 években lépték ezt meg (átlag=4,33) a jelentős adómegtakarítást tartották a legfontosabb tényezőnek. Az ANOVA/Welch tesztek eredménye alapján a cafeteria bevezetésének időpontja és a között, hogy a cafeteria kiszámítható és tervezhető költséget jelent szignifikáns (Sig=0,016), gyenge (Eta=0,185) összefüggés mutatható ki. Hasonlóan szignifikáns (Sig=0,007) gyenge (Eta=0,150) kapcsolat van a dolgozók elkötelezettségének és elégedettségének növelése esetében is, míg az adómegtakarítás esetében nem mutatható ki összefüggés a változók között.

Bár összességében a legkevésbé jelentős szempontok közé kerül az, hogy a cafeteria a munkavállalók megszerzésének és megtartásának eszköze, azok, akik az utóbbi időben (2015-2016) vezették azt be, sokkal nagyobb jelentőséget tulajdonítanak neki. Míg a válaszok átlaga a teljes mintában 3,66, náluk 4,53, és a standard szórás értéke is kisebb, ami a válaszok homogenitását mutatja. Az, hogy a cafeteriával növelhető a munkáltató versenyképessége, szintén a szempont-lista végére került. Ha nem is olyan mértékben, mint az előbbi tényezőnek, ennek is jóval nagyobb jelentősége van a cafeteriát a közelmúltban bevezető cégeknél (4,00-es átlag a teljes minta 3,58-as átlagával szemben), és a szórás érték itt is a válaszok homogenitását mutatja. Az ANOVA/Welch tesztek eredménye alapján a cafeteria bevezetésének időpontja és azon tényező között, hogy a cafeteria a munkavállalók megszerzésének és megtartásának eszköze szignifikáns összefüggés mutatható ki (Sig=0,000), a kapcsolat gyenge (Eta=0,20). Azzal, hogy a cafeteriával növelhető a munkáltató versenyképessége 90%-os megbízhatósági szinten van gyenge (Eta=0,155) szignifikáns (Sig=0,068) kapcsolat.

A cégek cafeteria bevezetésének időpontja és a cafeteria kialakítását/fenntartását befolyásoló tényezők között tehát összefüggés mutatható ki. Azon cégek, amelyek a cafeteriát az elmúlt 1-2 évben vezették be, fontosabb tényezőnek ítélték meg a munkavállalók megszerzését és megtartását, a munkavállalók elkötelezettségének és elégedettségének és a munkáltató versenyképességének a növelését, mint azok, akik korábban tették ezt.

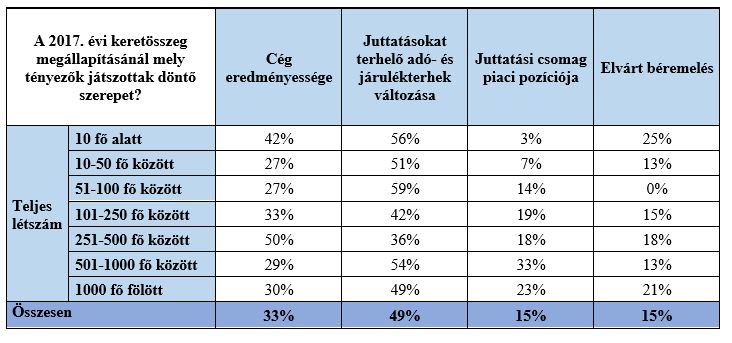

- A cafeteria keret összegét meghatározó tényezők és a szervezet létszámának nagysága között összefüggés van. A nagyobb létszámú cégek esetében inkább meghatározó tényező a juttatási csomagjuk piaci pozíciója, mint kisebbeknél.

Feltevésünk azon alapul, hogy azt, hogy HR rendszerekben mutatkozó különbségek jelentős mértékben a szervezeti mérettől függnek, számos kutatás támasztja alá (Poór, 2013).

A kutatásban résztvevő szervezetek szerint több tényező együttese határozza meg a cafeteria éves keretösszegének mértékét, a szervezetek többsége egynél több tényezőt jelölt meg erre vonatkozóan. A két legfontosabbnak a juttatások közterheinek változását (49%) és a szervezetek eredményességét (33%) tekintik. A szervezetek 15-15%-a jelölte meg az elvárt béremelést és a juttatási csomag piaci pozícióját, mint befolyásoló tényezőt (2. táblázat). Ez utóbbit nagyon különbözőképpen ítélik meg a különböző méretű cégek, míg a legalább 250 főt foglalkoztató szervezeteknek egynegyede, addig az ennél kisebbeknek csak 11%-a tekinti ezt döntő tényezőnek. A juttatások piaci pozíciója és a szervezet létszám között a khí-négyzet próba összefüggést mutat (p=0,008), a kapcsolat erősségét mutató Cramer V=0,243, azaz a kapcsolat gyenge.

2. táblázat: A 2017. évi cafeteria keretösszeg

meghatározását befolyásoló tényezők létszám szerinti megoszlása (N=291)

Forrás: Saját szerkesztés

Forrás: Saját szerkesztés

A cafeteria keretösszegét meghatározó tényezők választása és a szervezet létszámának nagysága között tehát összefüggés van. A nagyobb létszámú cégek esetében inkább meghatározó tényező a juttatási csomagjuk piaci pozíciója, mint a kisebbeknél.

A cégek éves árbevételének nagysága befolyásolja a cafeteria rendszer továbbfejlesztésének lehetőségét. Az 5 Mrd Ft és a feletti éves árbevétellel rendelkező cégek évről-évre fejlesztik a cafeteria rendszerüket, a jogszabály által biztosított új elemekkel bővítik a juttatási palettát, míg az 5 Mrd Ft alatti éves árbevétellel rendelkező cégek inkább a szinten tartásra törekszenek.

A cafeteria rendszert működtető cégek számára fontos, hogy a rendszer hozzájáruljon a jövedelemcsomag versenyképességéhez. A gazdasági és jogszabályi feltételek figyelembevételével a szervezet minden évben megtervezi, hogy a cafeteria rendszerét megtartja vagy továbbfejleszti. Az évenkénti audit biztosítja a jogszabályi környezeti változások közvetlen és közvetett hatásainak elemzését is (Poór et al., 2013a).

A cafeteria rendszer tovább fejlesztését abból a szempontból vizsgáltuk, hogy a jogszabály által biztosított új elemekkel a szervezetek bővítik-e a juttatási palettájukat, avagy sem. 2017. január 1-től a mobilitás célú lakhatási támogatással bővült az adómentes juttatások köre. Amennyiben a munkáltató úgy dönt, a törvény által adott szabályok szerint nyújthat ilyen típusú juttatást a munkavállalói számára. A válaszadók 17%-a 2017. évben szerepelteti az adómentes juttatások palettáján a mobilitási célú lakhatási támogatást, a válaszadók 10%-a későbbre tervezi e juttatási elem bevezetését. A bizonytalanok aránya 7%, a szervezetek 66%-a pedig − az adómentesség ellenére − sem szerepelteti az elemei között ezt az elemet. Az 5 Mrd Ft alatti árbevétellel rendelkező cégek 23%-a, míg az 5 Mrd feletti árbevétellel rendelkezők 37%-a döntött úgy, hogy lehetővé teszi a mobilitás célú lakhatási támogatás választását. A khí-négyzet próba eredménye alapján szignifikáns összefüggés (p=0,000) mutatható ki az adott juttatási elem bevezetése és a szervezet árbevételének nagysága között, a kapcsolat gyenge (Cramer V=0,253).

Az óvodai és bölcsődei szolgáltatás biztosításával kapcsolatban 10% válaszolta azt, hogy ilyen juttatásuk már 2016-ban is volt és 2017-ben is alkalmazzák, 23% 2017. évtől vezetett be ilyen juttatást a munkavállalói számára, míg a válaszadók 8%-a tervezi bevezetni, de csak majd a későbbiekben. A válaszadók 52%-a egyáltalán nem gondolkodik ilyen juttatásban, 7% pedig nem tudott erre a kérdésre válaszolni. Az említett juttatási elem bevezetéséről az 5 Mrd Ft alatti árbevétellel rendelkező cégek 32%-a, az 5 Mrd Ft feletti árbevétellel rendelkező cégek több, mint fele (55%) döntött. A khí-négyzet próba eredménye alapján szignifikáns összefüggés (p=0,002) mutatható ki az adott juttatási elem bevezetése és a szervezet árbevételének nagysága között, a kapcsolat gyenge (CramerV=0,243).

A nyugdíjcélú megtakarításokkal kapcsolatban a válaszadók 53%-ánál elérhetőek a nyugdíjas évekre szóló megtakarítások, bár a juttatási csomagban nem kezelik ezt különleges szempontként, míg a válaszadók 18%-a tudatosan alkalmazza ezt juttatási politikájában. Az 5 Mrd Ft alatti árbevétellel rendelkezők 34%-a, míg az 5 Mrd Ft feletti árbevétellel rendelkező cégek 20%-a azonban egyáltalán nem biztosít ilyen juttatásokat. A khí-négyzet próba eredménye alapján szignifikáns összefüggés (p=0,005) mutatható ki e juttatási elem biztosítása és a szervezet árbevételének nagysága között, a kapcsolat gyenge (Cramer V=0,194).

A cégek árbevételének nagysága tehát befolyásolja a cafeteria rendszer továbbfejlesztésének lehetőségét, mindhárom vizsgált elem bevezetése és a szervezetek árbevételének nagysága között összefüggés mutatható ki. Az 5 Mrd Ft feletti árbevétellel rendelkező cégek inkább élnek évről-évre a jogszabály által biztosított fejlesztési lehetőségekkel, a munkavállalók igényeihez leginkább igazodó juttatásokkal gazdagítják a juttatási palettát, míg az 5 Mrd Ft alatti árbevétellel rendelkezőkre ez kevésbé jellemző.

Nemzetközi kitekintés

A következőkben összehasonlítás, kontrol céljából bemutatjuk a Cranet nemzetközi adatbázis adataival a korábban leírtakat.

Az európai és később más régiók HRM modelljének kutatásában úttörő szerepe volt a korábban már említett, az 1989-ben megalapított Cranet kutatásoknak, amelyek mára kiléptek az öreg kontinensről és globálissá váltak. Kezdetben csak a nyugat-európai országok egyetemei voltak a kutató hálózat tagjai.

Napjainkra 41 ország kutatóit tömöríti a világ legnagyobb non-profit HR kutató hálózata. A Cranet kutatás módszertana a kezdetekhez képest (Brewster et al., 1991 és Brewster, 1994) napjainkig nem változott jelentősen, inkább kiszélesedett. A hét fő részből álló és mintegy hatvan – tényszerű adatok közlését váró és nem véleményeket firtató – kérdést tartalmazó kérdőív segítségével, hogy így biztosítsák nemcsak a térbeli – az országok, régiók szerinti – hanem az időbeli összehasonlítás, a longitudinális elemzések lehetőségét is (Karoliny et al., 2010).

A Cranet kutatás keretében alkalmazott kérdőív hét részből áll. A kérdőív ötödik részében rákérdezünk ösztönzési és juttatási kérdésekre is. A 2014-2015-ös mintában összesen ….. választ kaptunk. A jelzett válaszokat három nagyobb minta – egész világ, közép-kelet európai országok és Magyarország – alapján elemezzük.

A résztvevő szervezetek a három vizsgálati csoportban a következő jellemzők alapján mutatjuk be:

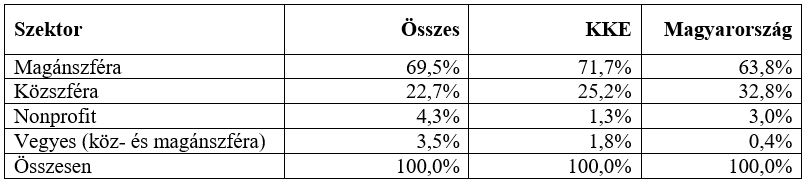

3. táblázat: A nemzetközi Cranet mintában szereplő szervezetek megoszlása tulajdon forma szerint

Forrás: Saját szerkesztés

Forrás: Saját szerkesztés

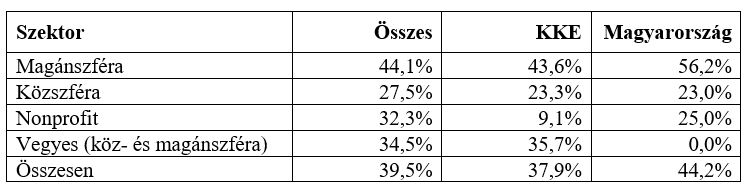

A minták elemzése alapján látható, hogy a vizsgált szervezetek nagyobb részben a közszférához, kisebb részben a magánszférához tartoznak, a nonprofit, illetve vegyes típusú szervezetek pedig holdudvart alkotnak. Globálisan az országok szektor szerinti megoszlása hasonló, mint a közép-kelet-európai országoké, de Magyarországon magasabb a közszféra aránya.

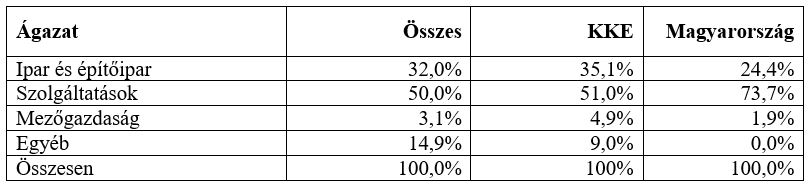

4. táblázat: A nemzetközi Cranet mintában szereplő szervezetek megoszlása ágazat szerint

Forrás: Saját szerkesztés

Forrás: Saját szerkesztés

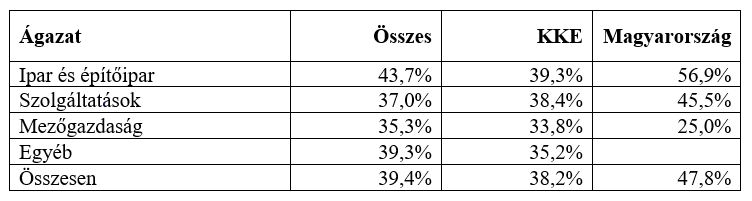

A válaszadók között csak kevesen foglalkoznak mezőgazdasággal, globálisan és a régiónkban is a megkérdezett szervezetek fele szolgáltatást nyújt. A közép-kelet-európai országok szektor szerinti megoszlása nem tér el jelentősen az összes országétól, de Magyarországon lényegesen nagyobb arányt képviselnek a szolgáltatásnyújtással foglalkozó szervezetek.

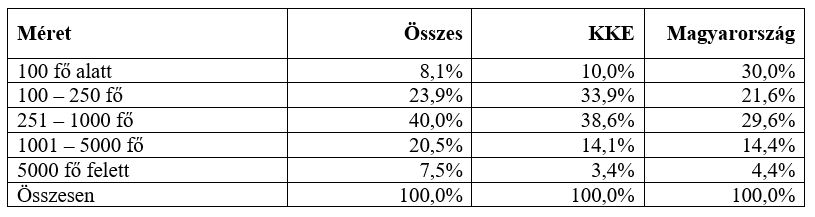

5. táblázat: A nemzetközi Cranet mintában szereplő szervezetek megoszlása szervezeti méret szerint

Forrás: Saját szerkesztés

Forrás: Saját szerkesztés

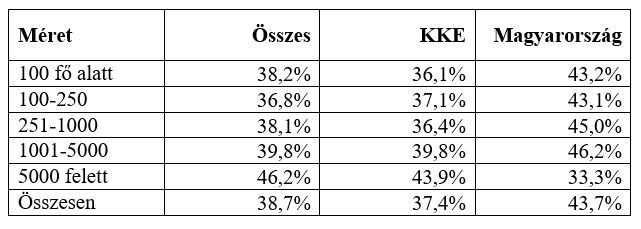

A cég méretet tekintve összességében a 250 és 1000 fő közötti dolgozói létszám a legjellemzőbb. 5000 fő feletti nagy cég az összes válaszadó 7,5%-a, Közép-Kelet-Európában még ennél is lényegesen levesebb, 3,4%. Magyarországon a 100 főnél kevesebb munkatársat foglalkoztató szervezetek aránya lényegesen magasabb (30%), mint a régióban összességében.

Megvizsgáltuk, hogy a szervezetek tulajdonformája, ágazati hovatartozása és szervezeti mérete mennyire befolyásolja a rugalmas juttatások alkalmazását.

A magánszektor szervezetei közül az összes válaszadónak és a régiós válaszadóknak is 44%-a használ rugalmas juttatásokat, Magyarországon ez az arány magasabb, 56%. Ugyanakkor a közszférában már nincs lényeges eltérés a rugalmas juttatások alkalmazó szervezetek arányában, ez a régióban és hazánkban is egyaránt 23%, míg globálisan 27%. A Khí-négyzet próba mind három esetben szignifikáns összefüggést mutat, a kapcsolat erősségét mutató Cramer’sV együttható értéke az összes szervezetre nézve 0,146, a régiónkban 0,194, míg a magyarországi szervezetekre nézve 0,324. Tehát a legerősebb kapcsolat a szektor és a rugalmas juttatások alkalmazása között hazánkban mutatkozik.

6. táblázat: A rugalmas juttatásokat alkalmazó szervezetek aránya az egyes szektorokban

Forrás: Saját szerkesztés

Forrás: Saját szerkesztés

Az összes megkérdezett szervezetet tekintve az iparban tevékenykedők alkalmaznak legnagyobb arányban rugalmas juttatásokat, 44%-uk nyilatkozott így, de a többi ágazat sincs nagyon lemaradva ettől. A közép-kelet-európai régióban még kiegyenlítettebbek az arányok, de itt is - ha minimálisan is - az iparé a vezető szerep (39%), Magyarországon viszont az ipart képviselő szervezetek között ennél lényegesen magasabb a rugalmas juttatásokat alkalmazók aránya (57%), míg a mezőgazdasági szervezetekben viszont alacsonyabb.

A Khí-négyzet próba csak a teljes mintára nézve mutat szignifikáns összefüggést az ágazattal, viszont a kapcsolat erősségét mutató Cramer’sV együttható értéke (0,063) csak igen gyenge kapcsolatot jelez. A magyarországi cégekre a próba nem végezhető el, mert annak feltételei nem teljesülnek, a táblázatból azonban kitűnik, hogy az egyes ágazatok között lényeges különbségek vannak.

7. táblázat: A rugalmas juttatásokat alkalmazó szervezetek aránya az egyes ágazatokban

Forrás: Saját szerkesztés

Forrás: Saját szerkesztés

Szervezeti méret szempontjából nem tapasztalható lényeges különbség a rugalmas juttatások alkalmazásában. Globálisan az 5000 fő feletti szervezetek alkalmazzák legnagyobb arányban (46%), de a többiek sincsenek ettől lényegesen lemaradva (37-40%). Közép-Kelet-Európában nagyon hasonlóak az arányok, míg hazánkban összességében a szervezetek ennél valamivel nagyobb arányban alkalmazzák ezeket, de a nagy cégeknél éppen fordított irányú elmozdulást láthatunk: Magyarországon az 5000 fő feletti cégeknek csak 33%-a alkalmaz rugalmas juttatásokat.

A Khí-négyzet próba a teljes mintára nézve szignifikáns összefüggést mutat a rugalmas juttatások alkalmazása és a szervezeti méret között, azonban a kapcsolat igen gyenge (Cramer’sV=0,048). A közép-kelet-európai és magyarországi mintában nincs szignifikáns kapcsolat a változók között.

8. táblázat: A rugalmas juttatásokat alkalmazó szervezetek aránya szervezeti méret szerint

Forrás: Saját szerkesztés

Forrás: Saját szerkesztés

Következtetések

Eredményeink azt mutatják, hogy a legtöbb esetben a szervezeti jellemzők befolyással vannak a cafetéria rendszerrel összefüggő különböző változókra. A versenyszférában sokkal inkább szempont a munkavállalók elkötelezettségének és elégedettségének növelése a cafeteria juttatások révén, mint a közszférában, és minél későbbi időpontban történt a cafeteria bevezetése az adott szervezetnél, annál inkább fontos szemponttá válik a munkavállalók megszerzése és megtartása, a munkavállalók elkötelezettségének és elégedettségének a növelése, valamint a munkáltató versenyképességére gyakorolt hatása.

Számos kutatás támasztja alá azt, hogy a HR rendszerekben mutatkozó különbségek jelentős mértékben a szervezeti mérettől függnek (Poór, 2013), és eredményeink alapján nincs ez másképpen a rugalmas juttatások esetében sem. A szervezetek dolgozói létszáma összefüggést mutat azzal, hogy a cafeteria keretösszegének meghatározásakor milyen szempontokat vesznek a cégek figyelembe, a 250 fő feletti cégek más tényezők alapján hozzák meg döntéseiket, mint a 250 fő alattiak. Legmarkánsabb, szignifikáns különbség a juttatási csomag piaci pozíciójának megítélésében mutatkozik: a nagyobb cégek inkább tekintik ezt döntő tényezőnek, mint a kisebbek.

A kutatási eredmények azt is alátámasztották, hogy a cégek éves árbevételének nagysága befolyásolja a cafeteria rendszer továbbfejlesztésének lehetőségét. Az eredményekből arra lehet következtetni, hogy az 5 Mrd Ft és afeletti éves árbevétellel rendelkező cégek évről-évre fejlesztik a cafeteria rendszerüket, a jogszabály által biztosított a munkavállalók igényeihez leginkább igazodó új elemekkel bővítik a juttatási palettát, míg az 5 Mrd Ft alatti éves árbevétellel rendelkező cégek inkább a szinten tartásra törekszenek. A munkáltatók számára fontos tényező a juttatások költségeinek tervezhetősége is, mely nem csak az adó- és járulékterheket foglalja magába, hanem az adminisztráció költségeit is, több esetben ezek a költségek aránytalanul nagy terhet jelentenek a munkáltatóknak. Amennyiben a rendszer hosszú távon egyszerűsödik, az ösztönözi a munkáltatókat abban, hogy szélesítsék a juttatási palettát, és biztosítsák a juttatások közötti rugalmas választást.

Az ösztönzésmenedzsment az EEM kiemelt területe, elsődleges célja a szervezet stratégiai célkitűzéseinek eléréséhez szükséges emberi erőforrás állomány megszerzése, megtartása és motiválása. A cafeteria rendszer nagy előnye, hogy egyénre szabottan tudja a munkáltató a munkavállalók különböző igényeit kielégíteni, évenként más-más juttatások igénybevételére ad lehetőséget. Összességében elmondható, hogy a cafeteria rendszert jelenleg is működtető cégek továbbra is a javadalmazási csomag fontos elemének tartják a cafeteria juttatásokat, a költséghatékonysági és HR szempontok ésszerű optimalizálásával a szervezetek alkalmazkodnak a változó jogszabályi környezethez.

Felhasznált szakirodalom

- Adóvilág (2017): A Nemzeti és Adó- és Vámhivatal szaklapja. Budapest, Kompkonzult Kft.

- Armstrong, M. (2010): Armstrong’s essential human resource management practice: a guide to people management. Kogan Page Limited, London- Philadelphia

- Armstrong, M. - Taylor, S. (2014): Armstrong’s Handbook of Human Resource Management Practice. 13th edition. Kogan Page, London

- Bakacsi Gy. – Bokor A. – Császár Cs. – Gelei A. – Kováts K. – Takács S. (2000): Stratégiai Emberi Erőforrás Menedzsment. Budapest, KJK-KERSZÖV Jogi és Üzleti Kiadó Kft.

- Bakacsi Gy. (2003): Szervezeti magatartás és vezetés. Budapest, KJK-KERSZÖV Jogi és Üzleti Kiadó Kft.

- Brown, D (2001): Reward Strategies; From intent to impact, CIPD, London

- Cafeteria TREND Magazin (2017): Cafeteria 2017. http://www.cafeteriatrend.hu/archivum (Letöltés időpontja: 2017. 01. 05)

- Charan, R. (2009): Leadership in the era of economic uncertainty. McGrawHill, New York.

- Elbert, N. F. – Karoliny M. – Farkas F. – Poór J. (2000): Személyzeti/emberi erőforrás menedzsment kézikönyv. Budapest, KJK-KERSZÖV Jogi és Üzleti Kiadó Kft.

- Fata L. – Marjai B. – Poór J. (2013): Cafeteria rendszerek kialakítása és működtetése. In: Poór J. (szerk.): Rugalmas ösztönzés, rugalmas juttatások. Budapest, Wolters Kluwer Kft., pp.137–163.

- Fata L. (2016): Cafeteria 2017. Üzlet - A Veszprém Megyei Kereskedelmi és Iparkamara gazdasági lapja. XII. évf. 8.szám. 2016. december 19.

- Foot, M. – Hook, C. – Jenkins, A. (2016): Introducing Human Resource Management. Person. Harlow.

- Gilmore, S. – Williams, S. (2013): Human Resource management. Oxford University Press. Oxford

- Hámori A. – Őri J. – Pongrácz L. – Takács Gy. (1998): Bérezés-Ösztönzés. Budapest, Közgazdasági és Jogi Könyvkiadó

- Horváth Cs. (2016): Ösztönzés, Motivation. Hadtudományi szemle. 2016. IX. évfolyam, 1. szám.

- Jones, G. R. – George, Jennifer, M. (2015): Essentials of Contemporary Management. McGraw Hill Education, New York NY.

- Karoliny M. - Poór J. - Spisák G. (2000): Az emberi erőforrás menedzselés az üzleti szférában. Tapasztalatok magyarországi nagyvállalatoknál. Vezetéstudomány, 31(5), pp.13–22.

- Karoliny M-né. (2017): Áttekintés az emberi erőforrás menedzsmentről. In: Karoliny M-né–Poór J. (szerk.): Emberi erőforrás menedzsment kézikönyv. Rendszerek és alkalmazások. Budapest, Wolters Kluwer Kft., pp. 23-60.

- Kiss K. - Poór J. (2006): A kis- és közepes vállalkozások (KKV) menedzsment és HR sajátosságai magyarországi régiókban - az életciklus modell tükrében. Munkaügyi Szemle, (9): pp. 14-19.

- László Gy. (2016): Az alkalmazotti kapcsolatok rendszere. In: Karoliny M-né–Poór J. (szerk.): Emberi erőforrás menedzsment kézikönyv. Rendszerek és alkalmazások. Budapest, Wolters Kluwer Kft., pp.401–406.

- László Gy. – Marjai B. – Poór J. (2013): Ösztönzés – rugalmas ösztönzés. In: Poór J. (szerk.): Rugalmas ösztönzés, rugalmas juttatások. Budapest, Wolters Kluwer Kft., pp.45-58.

- László Gy. – Poór J. (2016): Az ösztönzési rendszerek. In: Karoliny M-né–Poór J. (szerk.): Emberi erőforrás menedzsment kézikönyv. Rendszerek és alkalmazások. Budapest, Wolters Kluwer Kft., 325 - 362. p.

- László Gy. – Poór J. – Sipos N (2017): Javadalmazás-menedzsment rendszerek. In: Karoliny M-né–Poór J. (szerk.): Emberi erőforrás menedzsment kézikönyv. Rendszerek és alkalmazások. Budapest, Wolters Kluwer Kft., pp. 243-282.

- Messmer, M. (2007): Benefits: Gain a Competitive Edge with Offering Employees Want. Strategic Finance 88. No.5. pp.8-10.

- Milkovich, G.T. – Newman, J.M. – Gerhart, B. (2011): Compensation. New York: McGraw-Hill International

- Miranda, M.R. - Springer, H. R. (2004): Cafeteria Plans 125/COBRA. Loman Education Services

- Mondy, R. W. – Martocchio, J. J. (2016): Human Resource Management, Pearson, Harlow, Essex

- Petró Cs. (2014): Kompenzáció és javadalmazás a közszolgálatban. Nemzeti Közszolgálati Egyetem. Budapest, Nemzeti Fejlesztési Ügynökség, pp.70–87.

- Poór J. (2013): Nemzetköziesedés és globalizáció az emberi erőforrás menedzsmentben. Budapest. Komplex Kiadó

- Poór J. – László Gy. – Marjai B. (2013a): A rugalmas juttatások stratégiai kérdései. In: Poór J. (szerk.): Rugalmas ösztönzés, rugalmas juttatások. Budapest, Wolters Kluwer Kft., pp.95–112.

- Poór J. – László Gy. – Beke J. – Óhegyi K. – Kolbe T. (2013b): A cafeteria rendszer továbbfejlesztésének lehetőségei – múlt, jelen és jövő. Vezetéstudomány XLIV. évf. 1. Szám, pp.2–17.

- Poór J. – Óhegyi K. – Beke J. – Fata L. – Pajor M. (2013c): Juttatások – Magyarország 2013. A vállalati juttatásokban bekövetkezett változások 2013-ban. Kutatási jelentés. Menedzsment és HR Kutató Központ, Szent István Egyetem, Gödöllő

- Poór J. – Óhegyi K. – Beke J. – Fata L. – Pajor M. (2014): Juttatások – Magyarország 2014. A vállalati juttatásokban bekövetkezett változások 2014-ben. Kutatási jelentés. Menedzsment és HR Kutató Központ, Szent István Egyetem, Gödöllő

- Poór J. – Szűts I. – Fata L. – Óhegyi K. – Szabó Cs. – Pajor M. (2015): Juttatások – Magyarország 2015. A vállalati juttatásokban bekövetkezett változások 2015-ben. Kutatási jelentés. Menedzsment és HR Kutató Központ, Szent István Egyetem, Gödöllő

- Poór J. – Szűts I. – Fata L. – Balázs H. (2016): Juttatások – Magyarország 2016. A vállalati juttatásokban bekövetkezett változások 2016-ban. Kutatási jelentés. Menedzsment és HR Kutató Központ, Szent István Egyetem, Gödöllő

- Poór J. – Szűts I. – Fata L. – Balázs H. – Batu E. – Buzási N. – Mázásné D. H. (2017): Juttatások – Magyarország 2017. A vállalati juttatásokban bekövetkezett változások 2017-ben. Kutatási jelentés. Menedzsment és HR Kutató Központ, Szent István Egyetem, Gödöllő

- Stewart, G. L. – Brown, K. G. (2014): Human Resource Management. Linking Strategy to Practice. Wiley, USA

- Torrington, D. – Hall, l. – Taylor, S. – Atkinson, C. (2014): Human Resource Management 9th ed. Pearson Education Limited. Harlow.

- Urbancová, H. – Snydrová, M. (2017): Remuneration and employee benefits in organizations in the Czech Republic. Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis, Volume 65, N. 1, 2017, pp. 357-368